Di

MIKE WHITNEY

counterpunch.org

“Il crollo dei prezzi delle attività mostra che ormai è cominciata la recessione e anche le scorte … cominciano a diminuire più di quanto diminuisca il valore degli immobili. Questi sono segnali sufficienti per predire l’arrivo della recessione”. come dice un documento del FMI redatto dagli economisti John C. Bluedorn , Joerg Decressin e Marco E. Terrones .

Il fatto che i prezzi delle azioni abbiano preso una deriva al ribasso, non prova comunque che l’economia sia in recessione. Né serve a dimostrarlo la disfunzione politica (il blocco del governo), né la vendita delle case che non riparte, né la fiducia della gente che è ormai sotto i tacchi, o la disoccupazione che resta tenacemente troppo alta, o l’aumento del livello della povertà estrema, o della dipendenza dei sempre più poveri, dai buoni pasto, o dalla bassa propensione al consumo , o dai salari stagnanti, o dal calo dei redditi della classe media, o dall’aumento delle disuguaglianze sociali.

Sono riusciti a spingere il paese verso una strada sbagliata e a fargli affrontare tutte le sue priorità a caso, ma non vogliono dirci che incombe una nuova recessione. Anche così, è facile comprendere quanto debbano ancora andar male le cose prima che nell’economia si rifletta veramente tutto lo stato d’animo del paese, che è spietatamente pessimista.

Dire che qualcuno creda in un recupero di Obama sarebbe uno stupido eufemismo. I suoi sostenitori si sentono ingannati, fuorviati e scoraggiati. Obama non è l’uomo del cambiamento che avevano sperato. Ha fatto aumentare i fronti di guerra, ha ridotto i programmi essenziali per la rete di sicurezza, ha graziato i criminali di Wall Street e ha continuato il feroce attacco alle libertà civili. Ha fatto tutto quanto era in suo potere per far aumentare i profitti delle grandi imprese e delle banche, ma non ha mosso un dito per aiutare la gente che lavora.

E i suoi sforzi sono stati ripagati, basta guardare a questi articoli del Huffington Post :

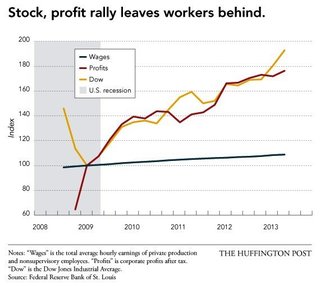

“I profitti delle imprese sono aumentati del 18,6 % l’anno scorso …. oggi veramente, gli utili delle società costituiscono la percentuale di PIL più alta di qualsiasi altro periodo nella storia …

I salari reali sono diminuiti di quasi il 7% negli ultimi sette anni, secondo i dati raccolti dall’ istituto di ricerca PayScale. In altre parole, i lavoratori americani oggi hanno meno potere di acquisto di quanto ne avevano prima della crisi finanziaria …

Le rivelazioni di PayScale sono solo le ultime di una sfilza di indagini che dimostrano che la lenta ripresa economica non ha fatto bene alla maggior parte di noi. La disuguaglianza dei redditi negli Stati Uniti è arrivata a un nuovo massimo facendo arrivare a guadagni stellari quell’ 1% della popolazione che è soddisfatto per la stagnazione dei salari che affligge praticamente tutti gli altri.” (I profitti delle imprese sono alle stelle, ma tu non te ne accorgi – Huffington Post )

Certo già sapevate tutto prima, ma ecco qualcosa che forse non sapevate. Sia le imprese che le banche stanno registrando profitti record, i sondaggi della Gallup dimostrano che “la fiducia in tutti e tre i rami del governo federale è scesa nella parte più bassa mai storicamente vista” e contemporaneamente la fiducia “” degli americani nelle banche ” è scesa al minimo storico del 18% – . Sotto quel minimo toccato al culmine del crollo finanziario globale ” ( Gallup ).

Tutto questo vorrà dire che gli amici di Obama si sono spartiti il bottino del furto fatto a quelli che lavorano; questo si può dedurre dal livello di fiducia che dimostrano gli americani.

Gli americani non hanno più fiducia nel governo, non hanno più fiducia nel mercato, non hanno più fiducia nel sistema giudiziario. A poco a poco , questa mancanza di fiducia si trasmetterà nell’economia e i consumatori sempre più diffidenti cominceranno a mettere da parte qualcosa in più dei loro guadagni per proteggersi dalla oligarchia di un governo–corporativo-camorrista. Un rallentamento dei consumi personali avrà un impatto sulle vendite al dettaglio, sui beni durevoli, sulle assunzioni e sugli investimenti di capitale .

Farà seccare i germogli verdi che stava mettendo l’economia e la respingerà indietro, in territorio negativo. E mentre questo potrebbe non accadere nel prossimo mese o due, ci sono settori economici che già presentano sintomi di debolezza. Prendiamo, per esempio, le case che, man mano che passa il tempo stanno perdendo sempre più slancio. Ecco uno stralcio da un articolo del Global Economic Intersection:

” Il registro immobiliare registra un chiaro calo della domanda, e forse anche una maggiore motivazione dei venditori ad uscire dal mercato. Il trend segue il modello delineatosi nel 2010 …. ed indica che il mercato immobiliare sta raggiungendo un punto critico dove non servirà nessun altro intervento né della FED né del Governo Federale per dargli ancora un pò di ossigeno. ” “(Global Economic Intersection)

Poi c’è questo brano di “Wells Fargo” sulla fuga degli investitori che sono usciti dal mercato l’anno scorso :

” Il mercato immobiliare si sta muovendo, passando da un rimbalzo guidato, soprattutto da forze speculative verso un altro i cui fondamentali saranno molto più forti” – Nel corso degli ultimi anni gli acquisti degli investitori sono stati il motivo primario per la ripresa del mercato immobiliare, contribuendo a smaltire l’invenduto di proprietà pignorate e di chi non poteva più pagare il mutuo sulla casa, mantenendo così alti i prezzi delle case. I prezzi delle case, che erano crollati fino ad un massimo del 33,7% e che hanno recuperato il 16,3%, sono aumentati del 12,4% negli ultimi 12 mesi. L’altalena dei prezzi esagera l’entità del miglioramento e probabilmente riflette l’effetto a zig-zag prezzi dovuto al crollo del settore” (“Wells Fargo Predicts Market Rebound” DS News)

E qui c’è più da CNBC Realty Check:

“Un potenziale stallo nell’aumento dei prezzi delle case e un forte calo del numero di proprietà in difficoltà hanno fatto uscire alcuni grandi investitori dal mercato dei piccoli proprietari e degli affitti …

“Penso che il mercato degli investitori sia in gran parte ormai superato ” ha detto Doug Lebd, CEO di Lending Tree alla CNBC. “Si compravano immobili per investimento tre, quattro, cinque anni fa . Quello che sento adesso è un forte rallentamento”.

Il fatto che Oaktree Capital Group stia vendendo circa 500 delle sue case, ha fatto scrivere a Och-Ziff Capital che il settore sta ricominciando a tirare. Ma nessuno ha commentato questa notizia. Carrington Mortgage Services, alla fine dell’anno scorso, ha smesso di comprare case pignorate, sostenendo che il mercato era un po “troppo schiumoso”… “(E ‘un business non è un mestiere- CNBC)

Credevamo che gli speculatori alla fine sarebbero usciti dal mercato , ma non pensavamo che sarebbe successo così velocemente. Questa notizia dovrebbe scuotere l’amministrazione e far sudare freddo la FED perché la ripresa della corazzata immobiliare è l’unico settore che stava mostrando miglioramenti. Una caduta della domanda si dovrebbe vedere dai dati delle vendite di ottobre, e questo metterà più pressione sulla FED per far aumentare i suoi acquisti di titoli garantiti dai mutui (MBS ), anche se si vedono spuntare bolle ovunque nei mercati finanziari.

Anche se Mohamed El – Erian, di Pimco, ha recentemente detto in una intervista a Bloomberg “Praticamente ogni mercato si muove a livelli artificiosi “, mentre gli investitori si stanno “prendendo più rischi di quanto sia giustificato”.

A parte i livelli storici di indebitamento marginale e la follia del “buyback” delle proprie azioni, ci sono anche segni di bolle in arrivo sui redditi fissi e sui titoli spazzatura . Diamo un’occhiata a queste note di Reuters :

“Il piccolo risparmio continua ad inondare i fondi-di-credito, segnando la 66° settimana di pesanti afflussi, secondo i dati di Lipper. I fondi di credito hanno raccolto US$ 1,3 miliardi nella settimana conclusasi il 18 settembre, durante la quale la FED ha sorpreso i mercati con il suo piano per continuare ad acquistare 85 miliardi dollari di obbligazioni settimanali, mantenendo tassi bassi e stimolando la crescita economica .

Gli afflussi dei fondo di credito hanno accelerato durante l’estate per la speranza che la banca centrale USA stesse per ridurre gli acquisti di obbligazioni, continuando ad aumentare i tassi di interesse. Le emissioni di obbligazioni di prestito garantite ( CLO ), che servono al controllo sul livello dei prestiti, quest’anno hanno già superato i 57.000 milioni di dollari dello scorso anno. ” (“U.S. leveraged loan buyers undeterred by Fed, regulation“ – Reuters)

Evviva ! Un’altra bolla speculativa gigantesca !

Con la scelta di non ridurre i suoi acquisti mensili, la FED ancora una volta cammina sulle acque e inonda i mercati con “beaucoup de liquidité”. Cosa che riempie bolle letali sempre più grandi. Ma non si tratta solo di spazzatura sia, le bolle si estendono fino ad abbracciare tutto lo spettro delle attività finanziarie, dalle azioni e dalle obbligazioni, ai debiti strutturati, ai derivati, ai terreni agricoli, e alle CLO.

È Bernanke che ha gonfiato le bolle. L’ intera faccenda è stata grossolanamente falsata dalla frenesia persistente della FED di pompare nuovo denaro. Basta cercare di comprendere quello che ha detto, la settimana scorsa, il capo di Blackstone.

Questo è tratto da Testosterone Pit:

“Il Responsabile globale di Blackstone per i private equity founds, Giuseppe Baratta, giovedì ha detto che” noi ” siamo “nel bel mezzo di una epica bolla di credito “, cosa che non aveva mai visto nella sua carriera …

Le emissioni di obbligazioni spazzatura hanno raggiunto il record assoluto di 47,6 miliardi di dollari nel mese di settembre, superando il record precedente, di settembre dello scorso anno, che era stato di 46,8 miliardi di dollari – dati S & P Capital IQ / LCD. Dall’ inizio anno, le emissioni sono pari a 255 miliardi di dollari ed hanno già scavalcato il volume dello scorso anno che, per questo periodo, era di 243 miliardi di dollari. Nel 2012, già in piena bolla, si stabilì il record di tutti i tempi con 346 miliardi di dollari …

Il costo di una azione ad alto rendimento su base assoluta è basso quanto non è mai stato “, ha spiegato Baratta, che gestisce i 53 miliardi di dollari delle attività di Blackstone-Equity. Anche le aziende a più alto rischio stanno vendendo le obbligazioni più avventate e con rese basse ….. Baratta si è anche lamentato che le valutazioni “relative alle prospettive di crescita per il momento sono “fuori servizio” ” (“Bubble Trouble: Record Junk Bond Issuance, A Barrage Of IPOs, “Out Of Whack” Valuations, And Grim Earnings Growth”, Testosterone Pit)

” Temporaneamente fuori servizio” ? Pensiamo questo ? Vogliamo dire che Bernanke non può collegare con un tubo una bombola di un elio ai mercati finanziari e pompare come un matto per 4 anni di seguito, senza far prendere alla bolla le dimensioni di un dirigibile che minaccia di far andare l’intero sistema all’altro mondo ? È questo che vogliamo dire ?

Questa è psicopatia . L’economia se va bene fa il 2%, milioni di persone non riescono a trovare lavoro , la fiducia nel governo scorre come l’acqua nello scarico del lavandino e Bernanke si sta masturbando buttando soldi sul mercato. E’ questa la ripresa ci aspettavamo ? Basta guardare i problemi che stanno avendo le banche. Questo è dal Wall Street Journal :

” Nuovi problemi affliggono le banche USA, mentre si preparano a pubblicare i risultati del terzo trimestre tra moniti per le deboli entrate del trading, per un brusco calo dell’attività di rifinanziamento dei mutui e per l’aumento dei costi legali …. Gli analisti hanno abbassato le stime dei ricavi delle sei più grandi banche USA per il quarto trimestre e stimano un taglio dei profitti per tutti …

” Non vedevo un morale così basso dai tempi del Titanic “, ha detto Richard Stein , un Senior Recruiter di Caldwell Partners CWL.T -3,41 % azienda specializzata nei servizi finanziari …

Basse aspettative sono un segnale preoccupante per superare la domanda poco brillante in un settore già in difficoltà, in una economia debole e dopo la sbornia della crisi finanziaria del 2008 … ” Weak Trading, Mortgage Slump, Legal Costs to Cut Results at Banks – – Wall Street Journal)

Sappiamo bene che ci devono essere grossi problemi quando qualcuno che conosce bene il settore comincia a confrontarlo con la situazione del Titanic. Non è proprio una ” raccomandazione sicura” .

Ma possiamo crederci ? Sono sempre le stesse, inutili banche-zombie che abbiamo salvato appena quattro anni fa, spendendo molte migliaia di miliardi di dollari e adesso : Stanno andando di nuovo per stracci ? Come può succedere? E intanto la FED ha continuato a dare a queste banche altre slinguazzate di prestiti senza interessi , riempiendole con migliaia di miliardi di fondi di riserva , pompando così il valore delle loro azioni e facendole navigare in un oceano di liquidità. ….. E queste banche ancora non riescono a cambiare le cose ? Ci sono due possibilità o questi signori cercano di seguire il modello di business più stupido che si sia mai sperimentato nella storia, oppure, alla fine, il crimine non paga.

Il fatto è che le banche stanno trascinando verso il basso l’intera economia e tutto il resto, perché non si può rimodellare l’ intero sistema solo per far piacere ad imbecilli imbranati, la cui unica strategia per sopravvivere è succhiare sangue al governo. Dopo quattro anni durante i quali ci hanno costretto a fargli la respirazione bocca a bocca per farli riprendere, il credito bancario non si è ancora ripreso.

Questo è il ridicolo.

Questi signori del governo stanno facendo il palo mentre i complici fanno affari con i derivati e registrano i soldi, che il governo gli ha dato per i prestiti, nella colonna dei profitti per gli azionisti che dicono che il mercato è al rialzo. E’ tutta una dannata fregatura . Avremmo dovuto abbatterli questi zombie quando ne abbiamo avuto la possibilità. Ora sono entrati nel governo. Ed è per questo che l’economia sta per crollare un’altra volta .

MIKE WHITNEY vive nello stato di Washington . Ha collaborato a Hopeless: Barack Obama and the Politics of Illusion (AK Press). Hopeless è disponibile anche in edizione Kindle . La Storia di Whitney sulla diminuzione dei salari della classe media americana è stata pubblicata sul June issue of CounterPunch. Per contattarlo : fergiewhitney@msn.com

Fonte: http://www.counterpunch.org/

Link : http://www.counterpunch.org/2013/10/04/the-state-of-the-economy/

Traduzione per ComeDonChisciotte.org a cura di Bosque Primario