DI

PAM MARTENS E RUSS MARTENS

William D. Cohan, Paul Krugman e Andrew Ross Sorkin del New York times hanno volutamente diffuso la falsa notizia che l’abrogazione della legge Glass-Steagall nel 1999 non ha avuto quasi nulla a che fare con l’epico crollo di Wall Street del 2008 e con la più grave calamità economica dal tempo della Grande Depressione. (Vedi articoli correlati su Krugman e Sorkin in calce.)

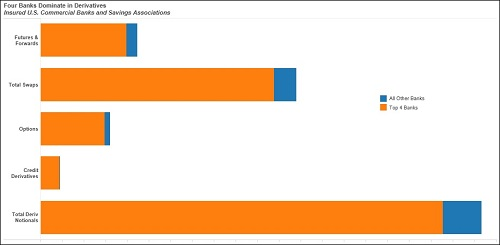

Nella foto: Secondo l’OCC, sono solo quattro le banche (JPMorgan Chase, Citigroup, Bank of America e Goldman Sachs) che detengono il 91,3% di tutti contratti derivati stipulati da più di 6.000 banche statunitensi a partire dal primo trimestre del 2015

Il New York Times ha già ammesso in un suo editoriale di aver sbagliato in pieno nel fare pressione per l’abrogazione della Glass-Steagall, ma ora continua a sporcarsi le mani pubblicando tutta una seria di notizie e resoconti falsi su come siano andati i fatti nel 2008.

In una colonna del 30 luglio scorso Cohan ridicolizza i senatori Elizabeth Warren e John McCain su una loro proposta di legge mirata al ripristino della Glass-Steagall, per separare le banche di deposito dalle loro ‘cugine’ dedite al gioco d’azzardo, le banche d’investimento di Wall Street. Cresce nel frattempo il numero di aspiranti alla Presidenza che appoggia la proposta dei due senatori, tra cui il senatore Bernie Sanders e l’ex governatore del Maryland, Martin O’Malley, entrambi Democratici.

Hillary Clinton, altra aspirante per i Democratici alla Presidenza, il cui marito, Bill, firmò la legge di abrogazione della Glass-Steagall, non condivide la necessità di ripristinare la Glass-Steagall. Da qui l’osservazione di Cohan:

“La Signora Clinton ha ragione. Nonostante tutta la retorica del caso, il fatto che le banche commerciali si occupino di investimenti e che le banche d’investimento si occupino di commerciale non ha quasi niente a che vedere con la crisi finanziaria del 2008”.

Per “quasi niente” Cohan intende il colossale crollo della più grande banca di quel tempo, la Citigroup, che ha visto il valore delle proprie azioni cadere a 99 centesimi (a livello di bazar), costringendo i contribuenti a sostenere il più grande piano di salvataggio della storia americana: 45 miliardi di $ di patrimonio netto; oltre 300 miliardi di $ di garanzie patrimoniali; e un totale complessivo di oltre 2 miliardi di $ di prestiti rotativi pluriennali super economici da parte della Federal Reserve nel tentativo di far resuscitare la sua carcassa insolvente.

Nella sua rubrica, Cohan ammette timidamente che Citigroup “pur essendo una grande banca commerciale, sarebbe sicuramente fallita senza il salvataggio del governo, in gran parte a causa degli errati comportamenti nelle sue attività d’investimento”.

Gli addetti ai lavori del governo al tempo del crollo, ritengono che sia stata proprio la Citigroup il motivo principale del grande crollo del 2008. Secondo l’ente regolatore delle banche nazionali, l’ OCC (Controller of the Currency), Citigroupiniziò ad avere seri problemi nell’estate del 2007. Nell’autunno di quell’anno la stampa cominciò a parlare della drastica necessità di un fondo di salvataggio, quello che sarebbe poi stato il SuperSIV. Nel novembre del 2007 abbiamo scritto molto sulla situazione disperata in cui versava Citigroup.

Gli altri problemi iniziarono molto dopo che Citigroup iniziasse a barcollare. Il 14 marzo del 2008 la Bear Stearns ricevette un’infusione di emergenza dalla FED e due giorni dopo, il 16 marzo, fu acquisita dalla JPMorgan Chase. Lehman Brothers è fallita il 15 settembre del 2008; nel settembre del 2008 AIG, Fannie Mae e Freddie Mac furono tutti tratti in salvo dal governo.

Sheila Bair, presidente della FDIC, al momento della crisi parlò con Andrew Cockburn per l’ articolo su Citigroup nel numero di Aprile della rivista Harper. Bair disse che il salvataggio multimiliardario andò per la maggior parte a Citigroup. “L’eccessiva generosità era guidata in parte dal reale desiderio di salvare Citigroup e dall’altra dal voler coprire le sue aberrazioni”. “In altre parole, tutti ricevettero una pioggia di denaro, distraendo l’attenzione da quell’ unica istituzione in bancarotta che ne aveva veramente bisogno.”

Furono gli insostenibili tremori di Citigroup e l’incapacità di Wall Street di decifrare chi fosse la controparte esposta che spazzolò via tutto il denaro da Wall Street. Il 13 luglio 2008, due mesi prima del crollo di Lehman e AIG, Bloomberg News pubblicò una storia sulle enormi esposizioni fuori bilancio di Citigroup, con un grafico che dichiarava: “Citigroup mantiene 1.100.000.000.000 $ di asset fuori bilancio, di un valore equivalente alla metà del suo patrimonio aziendale e più di 12 volte il suo valore di mercato in calo”. Approfondiamo un momento: la sua esposizione fuori bilancio era dodici volte la sua capitalizzazione di mercato. Non si può neanche immaginare quale sia stata l’immediata vaporizzazione di fiducia che tale rivelazione provocò in tutta Wall Street.

Otto giorni dopo, Bloomberg News tornò a scrivere sulla situazione abissale di Citigroup con il titolo: “Citigroup si rivela, mentre Reed rinnega il Modello Universale”. L’articolo diceva che la banca era “impantanata in una crisi” con“54.600.000.000 di dollari in svalutazioni e costi di credito”. L’articolo rilevava, inoltre, che Citigroup si era lanciata “in una delle più grandi scommesse sulla disfatta dei mutui subprime”. “Doveva” salvare per lo meno nove fondi di investimento fuori bilancio nel corso dell’anno precedente, mentre le insolvenze continuavano a crescere.

“Citigroup, più di ogni altra banca, teneva asset fuori bilancio, in parte per contenere il fabbisogno di capitali. Nel 2007, pur avendo riportato a bilancio altri 80 miliardi di dollari di asset, la parte più consistente restava fuori. Se anche questa fosse stata inclusa, la leva nel 2007 sarebbe stata di 48:1…”.

L’errore più eclatante di Cohan è quando scrive:

“Il problema a Wall Street non è la dimensione delle banche o la concentrazione di attività e di lavoro che scelgono. Il problema di Wall Street rimane quello degli incentivi impropri. Quando cioè si premiano le persone per assumersi grossi rischi con i soldi degli altri, cosa che puntualmente faranno.”

E’ più che dimostrato (grafico sopra) che il rischio più grande è la concentrazione degli asset tra solo quattro banche, oltre alla folle concentrazione di derivati. Secondo l’OCC, nel primo trimestre del 2015, JPMorgan Chase, Bank of America, Goldman Sachs (ebbene sì, possiede una banca assicurata) e la recuperata Citigroup, possedevano il 91,3 di tutti i derivati dei libri contabili di tutte le 6,419 banche assicurate. Il valore totale dei derivati raggiunge la stratosferica cifra di 203,1 trilioni di dollari, che equivale a dire che solo queste quattro banche, sette anni dopo il più grande crollo finanziario dal tempo della Grande Depressione, possiedono ancora 185 trilioni di dollari di derivati.

Se non è concentrazione del rischio, allora non sappiamo cosa sia. Se questo non è il fallimento delle riforme finanziarie, allora non sappiamo cosa sia.

Fonte: http://wallstreetonparade.com

Traduzione per www.comedonchisciotte.org a cura di SKONCERTATA63

How the New York Times Hides the Truth About Wall Street’s Catastrophic Misdeeds

Paul Krugman Buys into the Big Lie About the 2008 Financial Collapse

Meet the Men and Women on the Hill Who Told Citigroup to Go to Hell