Interessantissimo articolo sulle cause del debito pubblico, da cui emerge un dato allarmante e sorprendente allo stesso tempo.

L’analisi effettuata prende in esame alcuni dati a partire dagli anni 80-90 confrontandoli.

L’articolo è tratto dal sito debito pubblico italiano nel dopoguerra (Dati, tabelle, figure e una “scoperta”)

24/02/2012

Sull’argomento del debito pubblico italiano c’è un profluvio di discorsi e dichiarazioni quasi quotidiani sulle pagine della nostra beneamata stampa (padronale: lo è quasi tutta, ed è questa una delle caratteristiche distintive del nostro paese rispetto al resto del mondo).

Qui trovate qualcosa di generale sulla materia del debito.

C’è anche un discreto numero di “lavori” di analisi, anche sulle serie storiche. Eccone qui qualcuno.Il debito pubblico dall’Unità ad Oggi. Maura Francese e Angelo Pace. Banca d’Italia, occasional papers n. 31, ottobre 2008.La spesa dello Stato dall’Unità d’Italia al 2009. Ministero dell’Economia e delle Finanze.Note sul debito pubblico italiano dal 1885 al 2001, Roberto ArtoniLineamenti dell’evoluzione del debito pubblico in Italia (1861-1961), Domenicantonio Fausto

Nessuno si è però preso la briga – a quanto mi risulta – di fare un po’ di aritmetica elementare, quale quella che è presentata qui in queste pagine. E’ bene sottolineare: è aritmetica, non matematica, né “teoria economica”. Qualcosa che dovrebbe dunque padroneggiare – diciamo – anche uno scolaro che abbia finito le elementari, o le medie inferiori, ad essere buoni.

Con questa sola aritmetica elementare si fanno però delle scoperte interessanti. Chi avrà la pazienza di seguire questi quattro conti (su un po’ di dati di dominio pubblico) scoprirà, ad esempio, che vi si trova la risposta alla seguente domanda: “ma il nostro debito pubblico, così alto, da cosa dipende?” Chi, o cosa, lo ha fatto alzare in questo modo?

Sappiamo bene qual è la risposta che va di moda: le ruberie, gli sprechi o il costoso stato sociale. C’è chi calca la mano su qualcuna di queste voci, e meno sulle altre, chi le considera un tutt’uno, chi salva lo stato sociale e se la piglia con la “Milano da bere” (quella di Craxi), ecc. ecc.

Le cose stanno tuttavia un po’ diversamente, come si vedrà tra poco. Questo – è bene dirlo, anche se dovrebbe essere ovvio – non significa assolvere né le ruberie, né gli sprechi (quelli che ci sono stati, non quelli supposti, si intende). Ma l’idea che un “grave peccato” morale abbia come necessaria conseguenza gravi risultati, e viceversa, comportamenti virtuosi comportino necessariamente conseguenze positive, e che il danno sia proporzionato alla gravità del peccato, è un’idea che lascio alla scolastica medievale. A me sta simpatico il Machiavelli (mentre mi stanno antipatici i machiavellismi, guarda un po’!).

Prendiamo le mosse da uno di quei lavori: La spesa dello Stato dall’Unità d’Italia al 2009.

Lì si trovano alcuni dati interessanti, dal 1990 al 2007: quanta parte di spesa pubblica sia per interessi passivi (sul debito pregresso), e quanta sia la spesa pubblica in rapporto al PIL.

Sono queste due tavole:

Qui le potete scaricare in pdf.

Il lavoro è tutto teso a fare confronti, tra paesi e con medie, e quindi non esegue – neanche lui – la semplice operazione aritmetica di “tirare le somme”.

Per farla, abbiamo però bisogno di cifre assolute, non relative. Ma basta integrare con i dati del PIL nei medesimi anni per ricavare da queste due tavole diverse informazioni interessanti. Le trovate nel foglio elettronico (OpenOffice) qui, che include anche i dati originali. ma le riporto in questa tabella.

Si è aggiunta una colonna con i governi vigenti, perché può essere interessante verificare (e smontare) alcuni silenziosi pregiudizi presenti nella mente di molti. Ad esempio, smontare l’idea che i famosi governi Amato e Ciampi sia stati “virtuosi”, come recita una certa vulgata. Non lo sono stati affatto. Sto interpretando le cose dal punto di vista della vulgata, perché certamente la “virtù” non è una categoria di cui faccia uso.

Come si vede, la somma degli interessi pagati dal 1990 al 2007 è quasi uguale all’ammontare complessivo del debito pubblico al 2007. Questo suggerisce che forse – forse – il problema del debito pubblico stia proprio lì: negli interessi.

E’ però presto per tirare una conclusione del genere, anche se è noto che siamo stati per diversi anni in “avanzo primario” (cioè, la spesa pubblica detratti gli interessi è stata inferiore agli introiti, dei quali magna pars è costituita dal gettito tributario). Anche se – cioè – la colonna “Interessi / deficit” mostra spesso percentuali superiori, anche molto superiori, al 100%, segno questo che il deficit è stato inferiore alla spesa per interessi (e dunque lo Stato ha recuperato da qualche altra parte: tagliando la spesa pubblica, ed andando in avanzo primario).

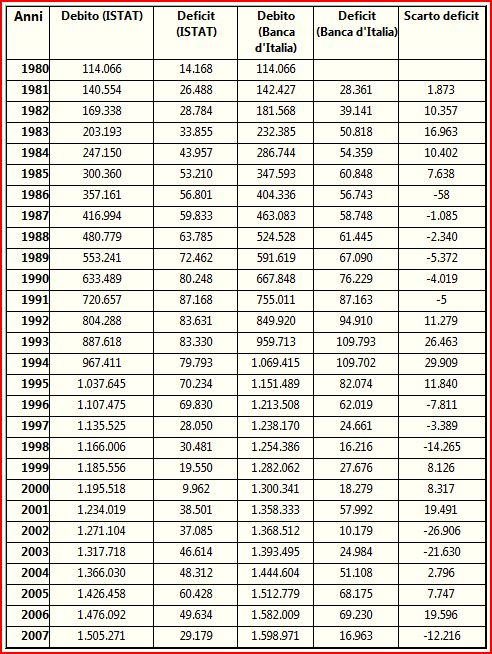

Per fare una verifica e approfondire un po’, procuriamoci dei dati più “analitici” per così dire, e magari precedenti. Ecco qua: questi provengono dal sito dell’associazione NENS (Nuova Economia Nuova Società), ma sono di origine ISTAT (qui nel sito originale, file xls). Grosso modo, tornano, a parte qualche discrepanza fra i dati ISTAT e le serie storiche della Banca d’Italia, sulle quali torneremo in chiusa, ma che non cambiano la sostanza del nostro discorso. Qui una versione ods rielaborata, con le tabelle qui mostrate (ed altre).

I dati vanno questa volta dal 1980 al 2007, e ci permettono quindi di risalire più all’indietro, fin al cuore della “prima repubblica”.

I dati interessanti tratti dal foglio sono sintetizzati in questa tabella. Dato che lo stato paga interessi passivi, ma incassa anche degli interessi attivi (poca cosa, per la verità), si è tenuto conto del saldo tra i due. Anche qui si è fatta un po’ di aritmetica, ricavando il debito pubblico dal valore iniziale al 1980 e sommando anno per anno il deficit come risulta dallo sbilancio tra entrate e uscite complessive.

Dati in Milioni di €.

Come si vede, il totale dei saldi degli interessi è addirittura superiore al debito pubblico, di 234 miliardi di €.

Vale la pena di notare che si tratta qui di prezzi correnti (nominali). Ma queste sono le cifre che sono scritte nel bilancio, sono gli “euro nominali” di cui si parla sempre. Volendo inoltre aggiornare tutte le cifre tenendo conto dell’inflazione, si può applicare il deflatore (lo trovate nel foglio). Ovviamente tutti gli importi vecchi verrebbero rivalutati, ma dato che il deflatore si deve applicare a tutto, questo non sposta i rapporti reciproci (soprattutto, relativamente al PIL)

Se lo Stato non avesse pagato nessun interesse sul suo debito oggi noi saremmo in avanzo di bilancio – come gli USA ai tempi della presidenza Clinton – di 234 miliardi di €.

Si può obbiettare che è normale che il debito debba essere remunerato, e questo è in effetti quanto corrisponde alla esperienza di tutti i giorni: tutti pagano interessi sui loro debiti, perché mai lo Stato dovrebbe esserne esonerato?

Il perché però c’è, ed è che c’è differenza tra lo Stato (il tutto) e una persona, un’azienda (la parte). E questo perché lo Stato batte moneta, dai tempi di Napoleone Buonaparte, che inventò le Banche centrali proprio per questo motivo. Lo Stato potrebbe finanziare il suo debito semplicemente battendo la corrispondente moneta.

Ma non si può! esclamerebbe qualcuno, che entrasse a questo momento della discussione.

Ci sarebbe una terribile inflazione! obietterebbe (qualcun altro potrebbe invece obiettare: si svaluterebbe la moneta!)

Non è così. E’ quel che pensano alcuni (alcuni, non “tanti”). Si sbagliano, per lo più. Un certo numero di persone invece non lo pensa, e purtuttavia lo dice. Mi pare di ricordare che ci sia una parola nel vocabolario della lingua italiana per denotare una simile circostanza: “bugia”.

Ma perché mai dovrebbero mentire? uno giustamente deve domandarsi.

Per tanti motivi, o forse per uno capitale.

Ma lo vedremo al momento debito.

Torniamo ad analizzare la situazione. Tralasciamo l’ipotesi orrendamente rivoluzionaria, indigesta come la sugna in pieno agosto, dello Stato che non paga interessi. Domandiamoci semplicemente se gli interessi che ha pagato sono pochi o tanti. Cerchiamo di trovare un modo per valutare questo “poco” o “tanto”.

Come vedete nella tabella che segue c’è una colonna “tasso di interesse”. Questo è semplicemente il rapporto tra gli interessi passivi pagati e il debito pubblico dell’anno precedente. Si tratta di un valor medio, ovviamente, perché i tassi effettivi non sono omogenei: i debiti possono avere tassi differenziati, in funzione della loro età e di altri fattori (quanto andò bene la corrispondente asta). Ma resta il fatto che quello è il tasso medio di interesse.

Facciamo allora alcuni scenari alternativi. Supponiamo che invece di pagare quel che ha pagato, lo Stato avesse seguito una serie di alternative diverse: tassi fissi (4% e 8%), oppure, ancor più “sensatamente” (secondo cioè il senso comune. ovvero il luogo comune), supponiamo che avesse garantito ogni anno una remunerazione pari al tasso di inflazione più una certa quota fissa. Qui si è fatta l’ipotesi di un 2% e di un 4,2% addizionale. Quest’ultimo valore è stato scelto apposta, perché è quello che porta ad un andamento del debito pubblico molto vicino a quello reale.

L’ipotesi implicita è quella del “ceteris paribus”: che tutto il resto, cioè, non cambi.

Ce ne sono sempre, di ipotesi implicite nei ragionamenti, ma le persone che hanno poca dimestichezza col pensiero scientifico (o anche filosofico, o anche il pensiero tout court) tendono a dimenticarselo, o ad ignorarlo del tutto. E non esplicitano gli impliciti, col risultato spesso di finire per credere (e far credere) che gli asini volino.

La sensatezza di questa ipotesi, che implica una seconda ipotesi implicita, e che cioè l’ammontare degli interessi pagati dallo Stato non influenzino altri parametri, in particolare il PIL, va ovviamente discussa, ma lo faremo brevemente nel seguito. Come si vedrà, non cambia la sostanza del ragionamento che stiamo sviluppando.

Ecco a voi i dati, e i grafici.

Come si vede, in questo “modello” (una parolona per della semplice aritmetica, ma va tanto di moda, e lasciatemela dunque dire pure a me), l’andamento dei tassi di interesse ha determinato in modo fondamentale il debito pubblico.

In particolare, da quel che risulta, dal 1980 al 2007 lo Stato ha mediamente e complessivamente garantito ai suoi creditori una remunerazione di 4,2 punti percentuali superiore al tasso di inflazione. Dunque, una remunerazione reale del 4,2% l’anno. In realtà, ha fatto peggio: infatti la somma degli interessi sarebbe stata inferiore a quella effettivamente pagata, perché il punto finale è più o meno lo stesso, ma non così il percorso, come si vede dalla figura.

Ad un tasso composto di questo valore, comunque, il capitale raddoppia in termini reali (non nominali) in 17 anni.

Direi che i signori creditori sono stati trattati per niente male.

Si può notare che sarebbe bastato garantire due punti percentuali oltre l’inflazione per avere un debito pubblico al 2007 ben inferiore al “parametro di Maastricht” (60% del PIL, il quale non vuol dire nulla, è un numero a caso, ma dato che anch’esso va di moda, lasciatemelo prendere ad esempio di virtù pure a me). Per confronto, gli USA prendono in prestito in periodi normali al 4,5% (assoluti, non “oltre l’inflazione”): Durante la crisi il tasso è calato com’è normale che sia (i titoli del debito pubblico sono visti come un “bene rifugio”, e vanno quindi meglio quando l’economia ristagna). Ora sta tornando ai livelli pre-crisi come conseguenza delle aspettative positive sulla ripresa. Osservate la nostra curva relativa ad un tasso fisso del 4% (e anche quella all’8%).

Proviamo ora a rispondere al seguente dilemma: ma sono i tassi di interesse ad essere determinati dal debito pubblico, oppure il contrario? Provo ad azzardare alcune risposte (che non sono le mie, ma quelle che un ipotetico lettore potrebbe darsi).

1. Sono i tassi che determinano il debito pubblico, ma non c’è niente da fare, è così, perché i tassi non si possono determinare a priori.

Risposta: Non è così. Quello di far determinare i tassi “spontaneamente” dai “mercati” è una scelta politica, una tra le tante. E’ stata quella europea, perché l’Europa ha scelto una impostazione monetarista una volta per tutte, in fase di costituzione, senza peraltro fare approvare questa scelta (politica) da nessuno. Leggete qui (TCE), vi troverete molte considerazioni al riguardo. USA, UK, Giappone, Australia, tanto per fare esempi, non seguono la stessa politica, e le loro Banche centrali acquistano i titoli del debito pubblico, di fatto così calmierando e fissando i tassi di interesse. E questo anche nella attuale situazione, di internazionalizzazione del debito pubblico (fatta eccezione del Giappone, che lo ha tutto interno). Qui trovate un po’ di discorsi specifici.

2. E’ il debito che determina i tassi, perché nessuno obbliga lo Stato a fare debiti.

Risposta: nessuno obbliga neanche le aziende a fare debiti, ma nessuna azienda può vivere senza credito, non solo per “fare investimenti”, ma anche per sostenere gli andamenti correnti, che prevedono fisiologicamente un ritardo tra ricavi e relativi costi. Nessuno obbliga lo Stato neanche a fornire un’assistenza sanitaria, il sostegno al reddito per i cittadini in condizioni di difficoltà, a fare strade, scuole, ospedali, a manutenere i boschi. Ad avere tribunali, polizia, carceri, ed esercito. Abbiamo però scelto di non lasciare queste cose ai privati. Il perché ci porterebbe molto lontano: sono visioni politiche. E dunque non c’è motivo per il quale i soggetti che di questi servizi beneficiano non debbano concorrere al loro sviluppo e mantenimento. I dati che sono in queste pagine mostrano che non sono state queste spese (ancorché possibili oggetto di critiche, come tutte le cose di questo modo, a posteriori e a priori) a determinare il debito pubblico, ma gli esorbitanti tassi di interesse. Inoltre, la correlazione tra tassi e debito pubblico è piuttosto bassa, come mostrato qui.

3. Sia come sia, lo Stato non può monetizzare il debito e basta, altrimenti potrebbe fare qualsiasi spesa, di qualsiasi entità, indipendentemente dalle risorse (materiali o meno) disponibili nella società. E questo evidentemente è impossibile, come creare ricchezza dal nulla.

Vero, ma monetizzare non significa automaticamente “debito a gogo”. Spendere malamente il debito è una scelta politica. Per contrastare gli abusi serve maggiore democrazia e trasparenza. L’alternativa praticata – quella di affidarsi al giudizio dei “mercati” – equivale all’idea, visto che nella prevenzione e repressione dei reati lo Stato è deficitario (si è sempre “deficitari”, dipende da con cosa ci si confronta), tanto vale affidarsi alla mafia.

Le Banche, infatti, battono moneta. E lo fanno assai poco saggiamente – come abbiamo potuto vedere, anche in Europa – in virtù del criterio privatistico e unilaterale che adottano. Lo si vedrà dopo.

Veniamo ora ad una ulteriore domanda, che è giusto a questo punto porsi: ma a chi sono andati questi interessi? Se qualcuno pensa siano andati agli “investitori padri di famiglia” (i pensionati, come si diceva negli anni ’70) sbaglia. Sono andati sostanzialmente alle Banche, che sono le massime detentrici del debito pubblico. Qui si trova un’analisi quantitativa (umanista.info). Ma c’è anche un semplice motivo, sotto gli occhi di tutti, a suffragio di questa ipotesi.

I titoli del debito pubblico in mano ai privati cittadini non sono infatti parte del patrimonio delle Banche presso le quali sono depositate. Se le Banche (i famosi “mercati”) soffrono e temono per la svalutazione possibile del loro patrimonio a causa di un possibile default, è perché li hanno in corpo loro, non i loro clienti. Se non fosse così, se ne fregherebbero, perché (come per il caso dei bond argentini) sarebbero affaracci vostri, non loro.

Un’ulteriore sfumatura: prima degli anni ’90 il debito pubblico era interno, Dunque questi “soldi” andavano a finire alle Banche italiane. Da allora, con l’internazionalizzazione del debito, siamo arrivati ad avere un 60% interno e un 40% estero. Quindi di quegli interessi, il 40% va a banche estere.

Infine, i se e i ma. Bisogna sempre esaminarli, e continuare ad esaminarli, i se e i ma. Se ve ne vengono in mente altri, dunque, segnalatemeli.

Il primo riguarda la correttezza dei dati (ISTAT) utilizzati. C’è una certa discrepanza tra il debito pubblico ottenuto sommando i deficit dai dati ISTAT, e i dati forniti dalla Banca d’Italia. Ecco i confronti:

Le stime dei parametri macroeconomici sono sempre oggetto di controversie. Anche le determinazioni del PIL portano a risultati lievemente diversi a seconda delle metodologie (e anche delle epoche) nelle quali sono state fatte, come si vede in alcuni dei lavori citati. Se si esaminano queste discrepanze, si vede che il risultato finale non è molto diverso, in termini di debito pubblico al 2007, ma che ci sono differenze del deficit piuttosto significative concentrate in anni specifici. I dati Banca d’Italia qui mostrati si riferiscono al mese di dicembre dell’anno riferito. Le conclusioni generali non cambiano, anche se sarebbe curioso indagare su queste differenze le quali, magari per altri scopi, potrebbero invece essere importanti.

Infine, l’ultima questione: quanto è lecita l’ipotesi “ceteris paribus”? Se lo Stato italiano (o l’Europa) avesse in passato seguito una politica diversa in merito dagli interessi o alla monetizzazione, l’evoluzione del PIL sarebbe stata la stessa?

Vi sono due possibili considerazioni, tra le probabilmente moltissime altre che possono essere fatte:

1) Gli interessi pagati entrano nuovamente a far parte del PIL, essendo liquidità fornita alle banche. Hanno dunque effetti reali nell’economia, spingendo verso l’alto il PIL, e direttamente e indirettamente. Se non fossero stati erogati, questo non sarebbe avvenuto. Le Banche avrebbero “guadagnato di meno”.

Obiezione: Vero e non vero. Da una parte, se gli interessi vengono coperti con nuovo debito (cosa regolarmente successa), essi di fatto vengono inscritti nuovamente a credito nei conti del sistema bancario, non nella loro base liquida. Vengono cioè incassati, ma immediatamente riprestati. La base liquida delle banche aumenta solo se il debito diminuisce, se cioè gli interessi vengono effettivamente liquidati. In ogni caso questo non inficia il ragionamento sulla causa dell’indebitamento. C’è inoltre il punto seguente.

2) Ipotizzare il ceteris paribus comporta, per come lo abbiamo fatto, una corrispondente riduzione della spesa pubblica complessiva (tutto il resto resta uguale, ma si spende di meno per interessi). Ma non è obbligatorio. Lo Stato avrebbe potuto impiegare in tutto o in parte le risorse risparmiate per politiche di stimolo, per servizi pubblici in grado di ridurre sprechi nel settore privato (trasporti, tanto per dirne una) con conseguente diminuzione dell’import di combustibili, o indurre sviluppo (ricerca, di base e tecnologica). Se – come è assai probabile, e i fatti degli ultimi quattro anni se non bastassero i precedenti lo dimostrano – queste risorse fossero state utilizzate meglio di quanto abbiano fatto le banche (cosa facilissima anche per gli Stati scarsamente democratici ai quali siamo ormai abituati), che hanno creato bolle, fonte di spaventose “inefficienze”, il PIL sarebbe probabilmente aumentato di più. E infatti, se c’è una caratteristica che contraddistingue l’Europa dell’euro è questa: bassa inflazione, moneta forte, ma bassa crescita generale (e ricorrente ed endemica alta disoccupazione). Ma anche – e questo è più grave - un declino della democrazia, dei corrispondenti controlli, della trasparenza e della separazione dei poteri. Ma anche qui, in ogni caso tutto questo non tocca il ragionamento principale: con interessi ragionevoli il nostro debito sarebbe una bezzecola. E inoltre – è bene ripeterlo – quella di non controllare e calmierare i tassi è stata una consapevole scelta politica.

Veniamo ora al “momento debito” di cui si parlava più sopra. Ognuno si sarà accorto che le cose che qui si dicono non corrispondono, anzi, conducono nella direzione opposta a quanto traspare (implicitamente) dai discorsi che alcuni – ad esempio Draghi – fanno.

Draghi ha dichiarato recentemente a Davos (26 Gennaio 2012): “lo spread è uno straordinario motore di riforma”. Non ha fatto altro che esplicitare la politica da sempre seguita dalla signora Merkel nei confronti dei paesi “marginali”. Quelli, cioè, con i quali poteva permetterselo.

Oltre a confermare l’asserzione poco più sopra sulla consapevolezza della scelta politica alla base dei nostri guai, questa è una dichiarazione “fascista”. Se l’espressione vi sembra eccessiva, leggete qui. E’ Franklin Delano Roosevelt, nel suo discorso al Congresso del 29 Aprile del 1938:

“… Questo, in essenza, è fascismo – un governo posseduto da un individuo, un gruppo, o qualsiasi altro potere privato capace di controllarlo. …”.

Qui leggete molte altre cose dette da F.D. Roosevelt.

E ora veniamo al dunque: perché viene tenuto nascosto l’enorme, determinante, peso che nel debito pubblico hanno gli interessi? Questo non accade solo per l’Italia, ma anche (e dal 2008 ancor di più) per la Grecia, ma anche per la Francia, la Spagna … Anche se in misura diversa, vale per tutti.

Veniamo all’argomento “inflazione”, e il battere moneta. La teoria che l’inflazione abbia un’origine monetaria (troppa moneta in circolazione) è di Milton Friedman (v. Monetarismo), ma prima ancora della scuola austriaca (Von Mises). Non ha, nella sua forma generale, riscontri nella storia, ma solo una casistica delimitata. Le politiche monetarie sono state a volte restrittive e a volte espansive, e a volte non al momento giusto per l’una o per l’altra delle due cose. Ma l’inflazione è un indicatore, non un fenomeno, e come tale, ha sottostanti fenomeni diversi. Può essere elevata, senza che questo dipenda dalla moneta, come succede quando il petrolio va alle stelle perché – ad esempio – un gruppo di paesi petroliferi si vuole vendicare della frustrazione di avere perso una guerra del Kippur. E la recente e ancora in corso iniezione di liquidità della FED negli USA, e assai meno della stessa BCE in Europa, non hanno provocato nessuna inflazione.

Tuttavia il pretesto dominante per “lasciar fare ai mercati” è stato in Europa il sacro terrore dell’inflazione. Trichet e Bini Smaghi sono stati campioni di corbellerie di questo genere, alzando i tassi in fase di recessione (almeno, questo Draghi non l’ha fatto). Hanno fatto danni che abbiamo pagato tutti, e più di ogni altro, chi stava già mal messo.

Parliamo ora dei “mercati”. Ma perché non li chiamano col loro nome: Banche? Badate che chi pensa che gli Hedge Fund siano quantitativamente importanti sbaglia. La “finanza” è fatta essenzialemente dalle Banche, seguite dai fondi pensione soprattutto USA, poi dagli Hedge fund e assimilati. Un universo, come dice a “La Repubblica” Ruozi, ex rettore della Bocconi – uno che se ne intende – controllato da 100-150 decisori in tutto il mondo. Chi si immagina dunque moltitudini di padri di famiglia che si angosciano per il destino dei risparmi familiari è stato abilmente ingannato, sul piano della visione del mondo. I risparmi familiari sono stati abilmente tosati dai gestori dei fondi comuni, che li hanno appunto utilizzati come pecore da tosare, mettendoli dal lato sbagliato delle scommesse. Se in una scommessa qualcuno vince, bisogna che ci sia qualcun altro che perde.

Ebbene, le Banche, i “mercati” (inclusi Hedge Fund e fondi pensione), come già detto battono moneta.

Come? Semplice. Col “leverage”. Possono cioè impegnare risorse (investire, o meglio speculare) in quantità superiori alle riserve liquide. Quanto superiori? Dipende, nel “mercato ombra” (over the counter) non ci sono veri limiti. Un Hedge Fund può avere un leverage di 20.

C’è inoltre il meccanismo della riserva frazionaria. Le Banche sono tenute a “coprirsi” rispetto alle loro attività commerciali e finanziarie solo nella misura del 2%, e possono quindi esporsi fino ad un fattore cinquanta. Solo la “riserva frazionaria” del 2% è obbligatoria. Questo significa che una banca può usare i depositi dei clienti per operazioni di investimento, dovendone tenere “liquidabile” (immobilizzato) solo il 2%. Una parte dei fondi utilizzati (depositi dei clienti) può a sua volta provenire da prestiti. Può quindi investire o prestare soldi a loro volta prestati. I liquidi prestati dalla BCE alle Banche vanno a costituire la loro riserva frazionaria, e dunque di fatto possono “generare” operazioni fino a 50 volte superiori.

Il sistema bancario mette così in circolazione moneta che non possiede.

E’ possibile ora che “professionisti” (le virgolette non stanno per metterne in dubbio la professionalità, ma per spingere a chiedersi: professionisti sì, ma di cosa?) non sappiano le semplici verità aritmetiche che abbiamo sopra enunciato? Non sappiano nulla della composizione del nostro debito?

No, che possibile non lo è. E se lo fosse, sarebbe ancor più grave.

Dunque questi “professionisti” mentono. Domandiamoci in nome di chi e di cosa.

Le risposte sono a questo punto lasciate ai lettori.

——————-

Su questo stesso “tenore” – per così dire – si trova qui (Umanista.info) un’analisi sulle origini del debito fatta da un punto di vista diverso, più storico, dove si entra nel merito delle politiche economiche italiane nei diversi periodi qui citati. E’ uno sguardo diverso, ma estremamente interessante. I due approcci sono in un certo senso complementari.

Infine, sul sito di “Rivolta il debito”; troviamo questo filmato. Alle spalle compare un diagramma con la composizione dei possessori del debito italiano. La fonte non è citata, ma il grafico è qui:

Si legge:Privati residenti in Italia13,0%Istituzioni finanziarie monetarie (banche fondi comuni) italiane26,8%Assicurazioni e fondi pensione13,5%Banca D’Italia3,7%Soggetti non residenti, cioè all’estero, presumibilmente istituzioni finanziarie43,